1. 従来の収益予測の問題点と確率リスク分析※の概要

|

従来の収益予測には様々な問題があるが、最も大きな問題、欠点はその予測収益値が得られる確率が示されていないことに

ある。すなわち予測値が正しいらしい確率が80%なのかわずか5%なのかが明らかにされていないことである。従ってリ

スクの大きさも把握できない。

|

|

収益を構成する要素は価格(単価:Price)、販売量(Quantity)、コスト(Cost)の3つであり、これのそれぞれの予

測をすることができれば将来収益は予測できる。一方、事業環境変化もこの3つへの影響に分解することは可能であるか

ら、その将来のPQCを想定し、収益を想定したのが確率リスク分析である。しかもある将来の事業環境変化が起こるか否

かに関してはおおよその確率が想定されるため、それら(複数の事業環境変化)の組み合わせたケースを想定し、それぞれ

のケースが起こる確率を組み合わせることで確率を持った複数ケースの収益を算出したものである。つまり、確率リスク分

析は収益予測に確率を持ち込んだものであるということである。

|

|

これは具体的な環境変化(変動要因)を想定しているため、変動の生じる確率やその影響をめぐり、多くの関係者が収益予

測の議論に参加できる特徴も持つ。そのこともあり、新規事業、新プロジェクト等のなじみの薄い事業等の収益予測におい

て最も威力を発揮するが、既存事業の収益予測にも適用できる。

|

※確率リスク分析は1985年に著者が開発したものである。

2. 確率(収益)リスク分析の構成と手順

|

確率リスク分析は主に以下の5つの工程(手順)から成り立つ。ただし、下記の内、"通常行われる収益予測"は本分析にお

いても大きな要素であるが。新規事業、新プロジェクトの検討はもとより、事業全般において当たり前に行われるため工程

0とし、ここでの記述を省略した。

|

手順(工程)

|

1.変動要因マトリックスを活用した収益変動要因抽出と変動の予測

|

|

4.(利益・確率)バーチャートとそのパターンによる収益特性

|

|

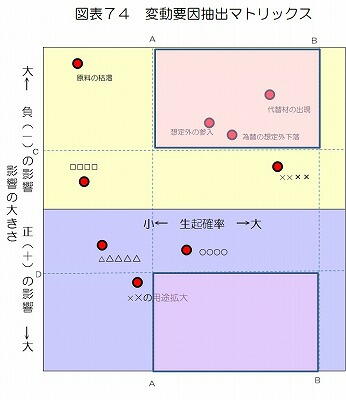

手順1 変動要因マトリックスを活用した収益変動要因抽出と変動の予測

|

|

変動要因マトリックス図表74は、生起確率と収益への影響の大きさで構成されるマトリックス中に収益を変動させ

る原因(変動要因)をポジショニングしたものである。

|

※収益変動要因は(工程0の)通常の収益予測で想定したPQCのいずれかを変動させる可能性のある全ての事業環境変

化やインシデントを対象とする。

|

ここで採用する変動要因は基本的に自社の努力だけでは回避できない外的要因だけに限定する。

|

|

従って「思っていたほど売れなかった(数量差)」「思っていたよりもコストがかさんだ(コスト差)」「想定

価格では売れなかった(価格差)」※などと言った "(自分達の)見込み違い"をそのまま変動要因としてはな

らない。

|

|

変動要因としては「思っていたよりコストが高くなる」ではなく、「思っていたより燃料代が高くなる」の方が

よりよい。しかし、これでも十分とは言えず、燃料代が高くなる背景や原因である「中東産油国間の紛争の勃発

により燃料代が高くなる」や「国際的な規制による環境費用の上乗せ」などとして挙げられなくてはならない。

|

|

紛争の勃発や環境税課税などの生起確率やその影響は関連する知見があれば想定できる。

|

|

変動要因は些細なことも含め考えられるだけ数多く挙げ、マトリックス上に位置づけをすることが望ましい。こ

れは抜けが無いようにするためでもあり、些細な変動要因を集約するとその裏に大きな原因が見えてくることが

あるからでもある。些細な変動要因の裏にその源泉にあたる包括的な変動要因が発見された場合は該当する多く

の変動要因に代えてそ包括的な変動要因を採用する。

|

|

変動要因マトリックスは本分析に採用する変動要因を選定するためだけに用いるものであるから、その位置づけ

は相対的に行うだけで十分である。

|

|

従って、位置づけの目安として、横軸では、右端は"かなりの確率で起こる"左端は"滅多に起こらない"といった

定性的で曖昧な表現が適用される。

|

|

また、縦軸は影響の大きさを示すようになっているが、その位置に関しても生起確率と同様に定性的表現の目安

を適用する。

|

|

上部が"マイナスの影響"、下部が"プラスの影響"の変動要因を示すようになっているが、マイナス要因の場合、

最上部は壊滅的損失、上部は大きな損失、中部は損失があるが回復可能、下部は軽微な損失などといった表現を

目安にした位置づけをする。プラス要因も同様である。

|

|

「(中心線に近い)影響の小さいもの」(図表74のC-C線とD-DB線で挟まれる部分)「(左方に位置す

る)余り起こらないもの」(図表74のA-A線より左)は原則として変動要因として採用しない。これらの変

動要因は収益予測にとってはとるに足らないものだからである。

|

|

これに加えて、右端(図表74のB-B線より右)もしくは右枠を飛び出した辺りに位置する変動要因も変動要

因としては採用しない。

|

|

右端もしくはその近傍には極めて起こりやすい変動要因が表示されているはずであるが、50%を越える確率※

で発生するのであれば、その変動要因はもはや変動要因でなく工程0の通常の収益予測の前提条件であるべきだ

からである。そして、「その変動要因が起こらない」というのが変動要因になる

|

|

このような除外作業を経て、最終的に、変動要因の内「影響の大きいもの」「生起確率の高いもの」つまり右上

と右下(図表74のピンク表示部分)に位置するものを収益予測に適用する変動要因として採用する。ただし、

マイナス要因、プラス要因それぞれ3つ程度を限度とする。

|

|

もし、採用すべき大きなマイナスの変動要因だけで5つ以上有り、プラスの変動要因がほとんど無いと判断され

る場合は、その事業のリスクが大きいか、収益性が極めて不安定であることを示唆している。

|

|

もし、予測対象が未だ着手していない新規事業や新規プロジェクトの収益であればこの段階で放棄するか、事業

企画の内容を見直し、事業モデルを変えるべきである。収益的に危うい新規事業を行って、新たにわざわざ大き

なリスクを抱え込む必要はないからである。

|

|

また、収益予測の対象が既存事業ならば、製品ミックスを次第に変えることで換骨奪胎をおこない実体の方を変

えるべきである。

|

|

採用すべき変動要因が決まれば、変動要因毎にそれがどのように変動するか(変動内容)を想定するとともに、

その変動の確率を大まかに予測する。

|

|

例えば、当該事業の収益予測期間内における「予想外の他社(ただし1社)の参入」※が変動要因として採用さ

れた場合、その時点では参入があるか否かは正確に分かっていないため、当然、「参入が無い」こともあり得

る。

|

|

従って、他社の参入に関しては「参入が有る」と「参入が無い」の2つの場合が想定されることになるが、この

両方をもって変動内容とする。

|

|

※変動は企画や工程0の予測での想定を基準に考えているため、もし、企画段階ですでに1社の参入が想定され

ていたとすれば、この変動要因である予想外の他社の参入で、参入企業数は2社になることになる。

|

|

この場合の予想外の他社参入の確率を様々な検討して決定する。当然のことながら「参入が有る」の確率を2

0%(程度)と推定するとすれば「参入が無い」確率は80%(程度)ということになる。

|

|

この様に変動内容が想定されると2つ以上の場合に分けられるが、分けられたそれぞれを水準と呼び、確率の高

い方から順に第一水準、第2水準・・と名付ける。

|

|

当然のことながら、工程0の収益予測の前提条件が第一水準になる。なぜなら、最も確からしい(最も高確率で

起こる)と考えたからこそ、それを前提にして収益を予測したはずだからである。

|

|

その結果、第2(以下)の水準の起こる確率は(生起確率)は第一水準と同等以下となる。

|

|

それぞれの水準が起こる確率は関連する情報を前提とするものの、分析者の主観的判断によって決定される確率

(主観確率※)である。

|

|

水準の数は前述の例のでは「無い」と「(1社の参入が)有る」の2水準であったが、それだけでなく、さらに

もう1社が参入することも考えられるような場合はこれに「(2社の参入が)有る」が加わり、全部で3水準と

なる。

|

|

この例でも分かるように水準数は想定によって増えることも少なくない。ただし、数が多くても分析の煩雑さが

増すだけで、収益予測にとっては余り意味がないことが分かっているので、その要因の上限、下限や意味のある

値もしくは状態を見いだした上で、できるだけ少ない水準数とするのが良い。

|

|

為替などのように連続した数値である場合も同様である。

|

|

為替の値が変動要因である場合、精密な予測をするためには1円、1銭単位で考えられる範囲の全ての値を水準

とすることも考えられるが、面倒であるばかりか収益予測としてみれば余り意味を持たない。従って、その中か

ら事業の収益に対し何らかの意味を持つであろう代表値、象徴値を選択し、それを水準とする。

|

|

いずれにしても、一般的には多くても4水準程度に抑えるのが良い。

|

|

2水準を採る場合、第1水準は工程0の予測の前提であり、それが起こる確率は最低50%なければならないと

したが、同様の考え方をすれば、3水準を採る場合第1水準は最低、33%以上でなくてはならない。(これは

最低値であるから、もっと高い数値あっても良い)

|

|

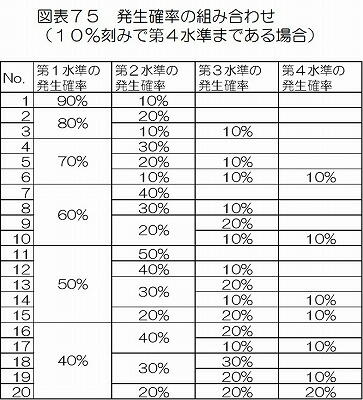

これらの確率は主観確率であるからあまり細かな設定は意味がなく、まれに5%刻みの確率を用いることもある

が通常は10%刻みで設定する。

|

|

従って、2水準をとる場合、第一水準は90%、80%、70%、60%、50%のいずれかの確率となる。当

然、その場合、第2水準の生起確率は100から第一水準の確率を引いた数値となる。

|

|

このように考えた場合、水準数毎の取り得る確率の組み合わせは図表75の様に20通りしかないことになる。

|

※実際上、第4水準まで設定することは余り無いし、90%の確率を想定することもまれであることを考えると実質的には12

通りの組み合わせになる

|

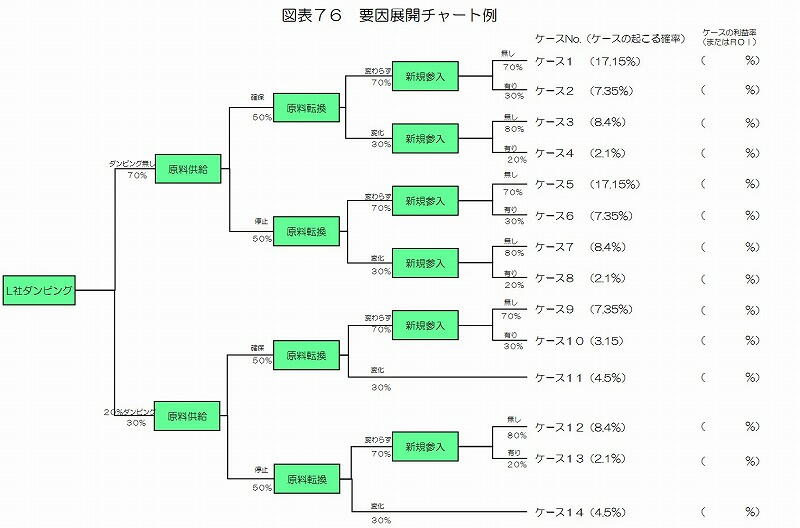

要因展開チャートは、全ての変動要因(=条件)を組み合わせて1つの図として示したものである。図表76

|

|

一つの変動要因を水準で枝分かれさせ、それぞれの枝に次の変動要因をつなげることで形成されており、その枝には

それぞれの変動要因の「水準の内容を示す簡単な表示」と「生起確率」が示されている。

|

|

左端の変動要因からその枝をたどって右端に達する途をケースという。この、途々に記されている水準が、そのケー

スの収益予測の条件となるし、それぞれの「ケースの起こる確率」は、その途の途中に記載された確率を乗じた数値

となる。

|

|

ケースは便宜的にNo.を付けて呼ぶが、一番上に位置するケースから順に第1ケース、第2ケース、・・とする。

|

|

このケースの数は変動要因数と水準数で決まり、変動要因が3つでそれぞれが第2水準まである場合は2×2×2=

8であるから、8ケースになる。(ケースの起こる確率が低い場合や変動要因の組み合わせで意味をなさなくなった

水準がある場合などはその水準を消去することがあるため、この値は最大値である)

|

|

変動要因が4つでその2つが第3水準を採る場合は2×2×2×3=24となり、24ケースとなる。

|

|

また、各変動要因の第一水準の組み合わせで表されているNo.1のケースは工程0の収益予測そのものであり、前提

条件も予測結果もそれと一致しているはずであり、そうでなくてはならない。

|

※図表76は2×2×2×2=16で、本来16ケースあるべきチャートであるが、悪条件が重なって収益が悪化した場合には

新規参入が無いことが想定されるため、

そのケースが想定されておらず、結果として14ケースしか描かれていない。

|

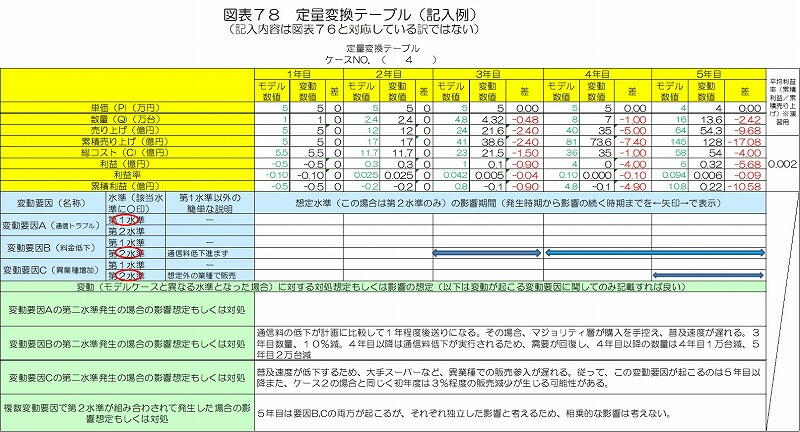

手順3 定量変換テーブルを用いたケース毎の収益予測

|

|

第1ケース(No.1のケース)は上述の通り、工程0の収益予測"の結果と同じであるから、その数値を使用す

る。そして、第2ケース以下の計算(収益予測)は第1ケース(工程0の予測)をベースに行う。

|

|

第1ケースをベースにするのは計算を簡略化し、全体の統一性を保つためである。

|

|

この第2ケース以下の収益予測計算には図表77のような「定量変換テーブル」を用いる。当然のことながら定

量変換テーブルは各ケース毎に1つ作成する。

|

|

各定量変換テーブルではベースとなる第1ケースでもある工程0のPQCを「モデル数値」とし、該当ケースの

条件になれば、それぞれのPQCがどのようになるかを想定して「変動数値」として記載し、その変動数値をも

とに、そのケースの収益を算出する。

|

|

従って、PQCがモデル数値からどのように変わるかを想定することが基本操作となるが、そのためには、ま

ず、それぞれの変動要因がどの程度の期間影響を与えるかを記載する。

|

|

次いで、PQCのいずれに影響を及ぼすかを想定し、その影響をモデル数値のPQCを標準にし、どのような数

値になるかを、想定し、記載する。

|

|

例えば「(予想外の)他社の参入」は売り上げを減少させ、場合によっては価格競争も起こしかねないため、Q

とPに影響があることが想定できるし、参入してくる他社事業の規模やコスト競争力等を想定すれば、Qおよび

Pの減少幅などはある程度予測することが可能である。

|

|

このようにして価格(P)、売上数量(Q)、コスト(C)の値を決めさえすればその年度の収益(売り上げ、

利益)は自ずと算出される。これを集約することで、そのケースの収益予測ができることになる。図表78

|

|

新規事業や新プロジェクトなどでは投資利益率や回収期間なども算出することができる。

|

|

このように、変動要因の影響を直接的に収益の変化として示すのでなく、PQCの変化として示すことで、多く

の人々の知見が集約でき、結果として誤りを少なくする効果がある。

|

|

例えば、「(予想外の)他社の参入」が売り上げ数量(Q)をどの程度減少させるかについての検討や議論で

は、「当該事業特性」も考慮されなくてはならないが、一般的な「新規参入と売り上げ数量の関係」の知見が主

役となる。

|

|

つまり、この議論は限りなく一般論に近いため、多くの関係者がこの議論に参加できるようになる。つまり変動

要因とPQCに分けることで普遍性のある関係に置き換えることになるとも言える。

|

|

気の弱い、またはその実施に乗り気でない新規事業の責任者、統括者は意図せずとも変動の負の影響やリスクを

過大に見ることが多いし、強気のそれは過小に予測する傾向が認められている。変動要因とPQCへの影響とい

う形にすればそのような責任者、統括者の性格や意思に左右された誤りを回避することができる。

|

|

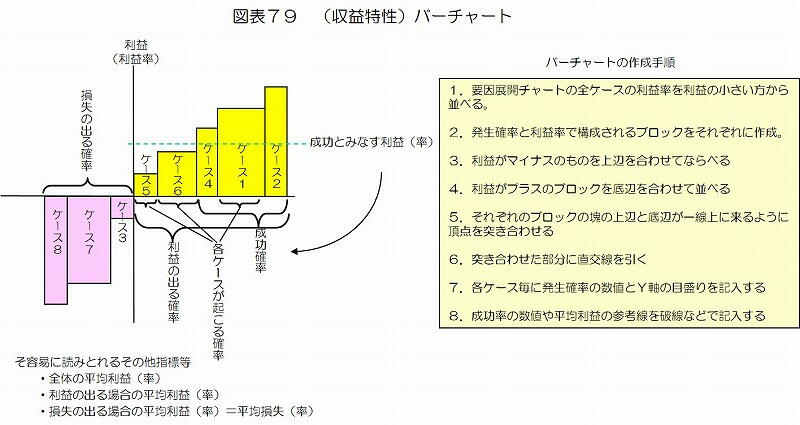

バーチャートとは一般的には棒グラフのことであり、ここでいうバーチャートも横軸に確率、縦軸に収益をとった棒

グラフである。

|

|

普通の棒グラフと異なるのは図表79のように、各ケースを表示する棒の幅がそのケースの起こる確率に比例して設

定されていることと、その棒(ブロック)を収益の高い順(高さの高い順)に右から並べた点にある。

|

|

※図表79は8ケースの場合の例示であり、図表76とは対応していない。図表76の場合はバーは全ケース数の14が示

されることになる

|

|

このバーチャートからは「事業の収益特性」「利益もしくは損失が出るおおよその確率」「平均的利益や損失」「最

高益とそれが得られる確率」「目標達成確率」など様々な情報が視覚的に得られる。

|

|

・「利益の出る確率」は+の収益を示すバー(ブロック)の確率(ブロック幅)を足し合わせたものである。

|

|

・「-の収益(損失)を出す確率」も同じように-の収益を示すバーの確率を足し合わせたものであり、この値

は当然、100%から+の収益のでる確率を差し引いたものである。

|

|

・「+の収益を示すバーの加重平均」は得られる利益の平均を表す。

|

|

・「全体の加重平均」はその事業全体の収益の期待値である。

|

|

・「成功と見なす利益の線」に代表されるように、利益(率)などの目標を線で示しておけば、その線以上に突

き出たバーの幅でおおよその確率が見える(確率の数値が必要なら合計値を出せばよい)

|

|

このように、様々な指標を感覚的にまとめて見られるのがバーチャートの優れた点である。

|

|

しかしバーチャートは確率リスク分析の結果を視覚的に示すだけでなくその全体のパターンで「事業の収益特性」を

示すところに最大の意義がある。

|

|

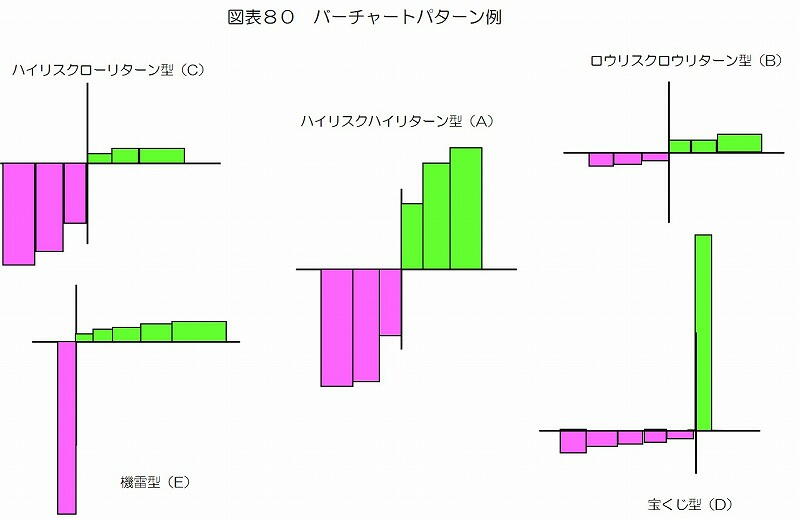

パターンは損失、利益の差、収益の出る確率の大小などの組み合わせでおおよそ27種類程度に分けることがで

きる。

|

|

最も分かりやすい例図を参考のため挙げると以下のようである。図表80

|

|

※ 図表80はそれぞれのケース数を6ケースとして示した図であり、前図表例などとは対応していない

|

|

利益(右側の山)が大きく損失(左側の谷)も大きい、また、利益の出るケースの合計確率と損失の出る

ケースの合計確率にそれほど差がないパターン。

|

|

利益の出るケースの合計確率と損失の出るケースの合計確率はAと同じくそれほどの差はないが、山も谷

も小さく、これを実施しても企業全体の利益や利益率には大きな影響を及ぼさないパターン。

|

|

リスクだけ大きくリターンは小さく、新規事業などで事前にこの収益特性が分かれば絶対に実施しないパ

ターン。

|

|

利益が出る確率が低いが、成功すれば大きな利益が得られる。一方、失敗する確率は大きいが大きな損失

は出ないパターン。

|

|

失敗する確率は小さいが、失敗した場合は極めて大きな損失を被る。成功した場合の収益は低いがその確

率は大きいパターン。

|

|

ハイリスクローリターンなどの収益特性パターンであれば普通の企業、普通の経営者ならば実施、着手し

ない決定を下すと思われる。ただし、企業の状況によっては多少のリスクが有っても敢えて実施に踏み切

る場合も無いとはいえない。たとえば企業の財務が良好でその事業が将来、収益だけでなく様々な波及効

果をもたらすとの判断ができるならばリスクは覚悟で実施することも考えられる。逆に倒産の危機にある

企業は利益の多寡よりも成功確率を優先し失敗確率の少ない事業を選択するであろう。

|

|

従って、どれが良いかなどの画一的な答えは存在しないが、いずれにせよ、このような収益特性を知った

上で意志決定がなされるべきである。

|

|

収益予測と収益特性がこのようなパターンで示されることを理解するならば、従来の収益予測がいかに危ういも

のであるかは容易に想像できるはずである。従来の収益予測は、いずれのパターンであろうと、その中の1つの

バーが表す収益だけを示したものでしかないはずだからである。

|

|

例えば上記の宝くじ型の収益特性(パターン)を持つ事業で、最も利益の出るケースの収益だけを予測値として

提示しているとすれば、社内や経営層を欺いていると言っても過言ではない。勿論、逆に大きな損失のでる特異

なケースの収益だけを提示している場合なども同様である。

|

|